日々の経理業務で対応が求められる「適格請求書」について、正しい書き方や免税事業者が抱える課題を分かりやすく解説します。インボイス制度の開始により、これまでの請求書の作り方では不十分なケースが増えています。

一人親方(従業員を雇わずに事業を行う職人)など、小規模な事業者が多い建設業界においては、特に影響の大きな制度です。法改正に伴い、取引先との関係性を見直す必要に迫られている方も多いでしょう。

本記事では、具体的に何が変わったのか、どのような対策が必要なのかを実務者向けに整理しました。トラブルを防ぎ、スムーズな取引を継続するための参考にしてください。

📋 この記事でわかること

- ✅ 適格請求書の公的な定義とインボイス制度の社会的な背景

- ✅ 必要な記載項目などの正しい書き方と免税事業者との取引ルール

- ✅ 実務で間違えやすいポイントや独占禁止法に関わる注意点

1. 適格請求書とは?消費税法における定義と基本の仕組み

国税庁のガイドラインによると、本制度の対象書類は「売手が買手に対して、正確な適用税率や消費税額等を伝えるための手段」と定義されています。定められた要件を満たした書類のみが、法的に有効なものとして扱われます。

これは通称「インボイス」とも呼ばれ、単なる代金の請求書ではなく、国が認めた登録番号が記載された公式な証明書という位置づけになります。この書類を正しく発行・保存することが、税務上非常に重要な意味を持ちます。

買手(発注者)側は、この書類を受け取ることで「仕入税額控除」を受けることができます。これは、売上として預かった消費税から、経費として支払った消費税を差し引いて国に納める仕組みのことです。逆に言えば、正しい書類がないと税金を多く払うことになってしまいます。

2. 制度が導入された背景と建設業界の免税事業者への影響

なぜ、このような厳格なルールが新しく導入されたのでしょうか。その最大の理由は、2019年に消費税が10%に引き上げられた際、飲食料品などに8%の軽減税率が同時に導入されたことにあります。

複数の税率が混在するようになった結果、取引の中で「どの品物に何%の税金がかかっているのか」を正確に把握しなければ、正しい納税額を計算できなくなりました。透明性の高い経理処理を実現することが、制度の大きな目的です。

建設業界における多重下請け構造と課題

建設業界は、元請けから下請け、さらに孫請けへと業務が委託される多重構造が特徴です。その中で、売上が1,000万円以下の免税事業者(消費税の納税を免除されている小規模な事業者)が多く活躍しています。

これまでは、免税事業者からの仕入れでも元請けは消費税を差し引くことができました。しかし新制度では、正式な番号を持つ課税事業者にならないと適格な書類を発行できないため、元請けの税負担が増加してしまうという大きな問題が発生しています。

3. 適格請求書の正しい書き方と免税事業者への対応

ここからは、実際に書類を作成する際に気を付けるべきポイントと、未登録の事業者との取引について解説します。これまでのフォーマットにいくつかの項目を追加するだけで対応できるため、自社の書類を見直してみましょう。

また、これらの書類をデータでやり取りする機会も増えています。現場のペーパーレス化を進めることで、経理業務の負担を軽減させることができます。

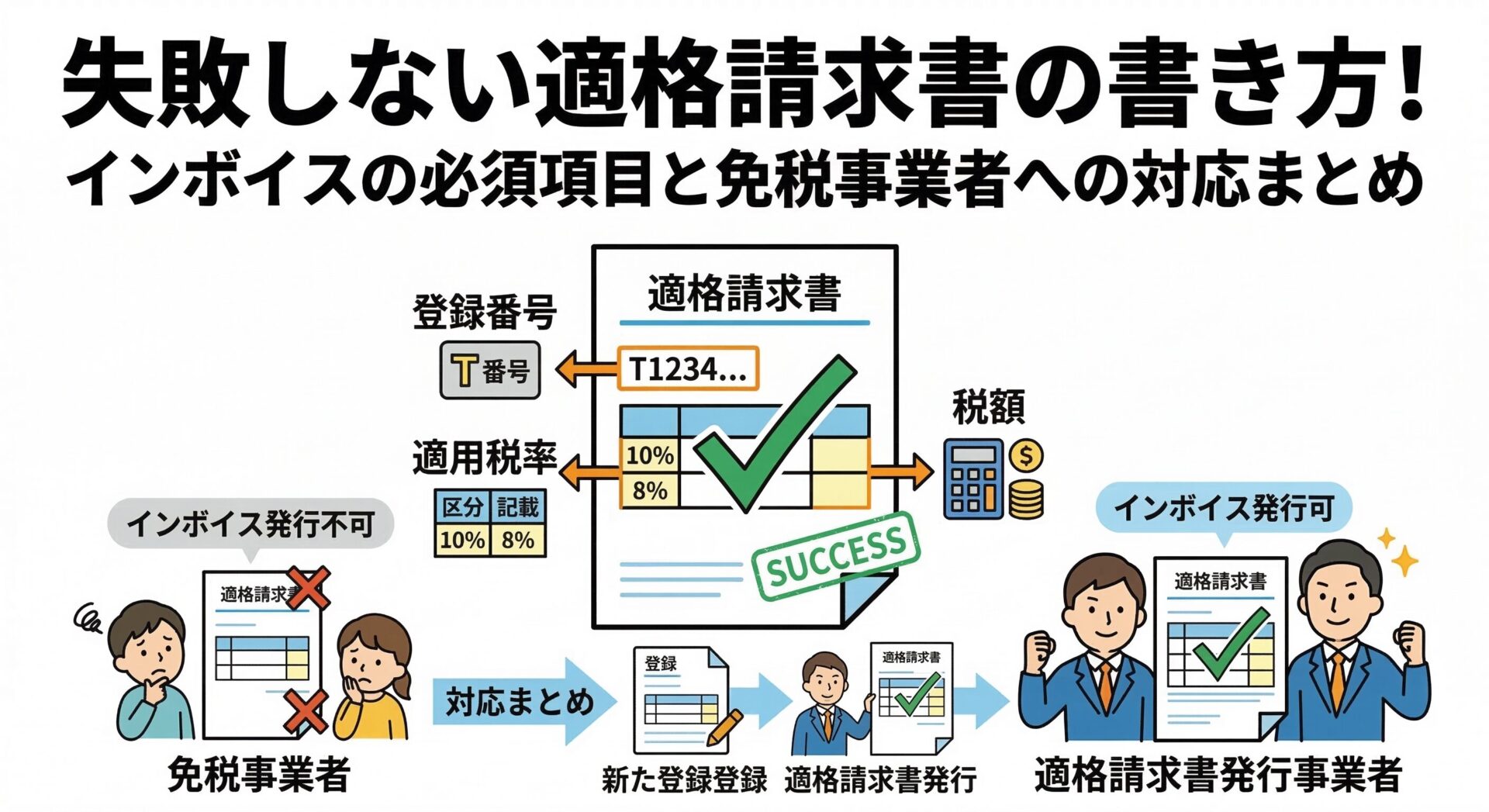

必須となる記載事項とフォーマットの書き方

従来の区分記載請求書に加えて、新たにいくつかの項目を追記する必要があります。抜け漏れがあると正式な書類として認められないため注意が必要です。

ポイント① 登録番号の明記と税率の区分

最も重要なのが、税務署から発行された「T」から始まる13桁の登録番号を記載することです。これがなければ、制度上の証明書として機能しません。

また、税率ごとに区分して合計した税抜または税込の金額も必須となります。「8%対象〇〇円」「10%対象〇〇円」と明確に分けて記載し、取引の内容を誰が見ても分かるように整理しましょう。

ポイント② 税率ごとの消費税額と厳密な端数処理

税率ごとに区分した消費税の額も忘れずに記載します。このときの端数処理(1円未満の計算)は、「1つの書類につき、税率ごとに1回だけ」という厳密なルールが定められています。

商品ごとに毎回端数処理をして、最後に足し合わせるような計算方法は認められていません。エクセルなどで自作している場合は、計算式のシステム設定を必ず確認してください。

| 記載すべき項目 | 従来の請求書 | 適格請求書(インボイス) |

|---|---|---|

| 発行者と受領者の名称 | 記載が必要 | 記載が必要 |

| 税率ごとの合計額 | 記載が必要 | 記載が必要 |

| 登録番号(T+13桁) | 不要 | 追加で必須 |

| 税率ごとの消費税額 | 不要 | 追加で必須 |

免税事業者との取引に関する特例措置

登録番号を持たない事業者から発行された書類では、原則として買手側が消費税を差し引くことができません。しかし、急激な負担増を和らげるための国の措置が用意されています。

ポイント① 経過措置による段階的な控除

制度開始から一定期間は、免税事業者からの仕入れであっても、一定割合(80%や50%など)の税額控除が認められる経過措置が設けられています。

これにより、元請け企業はすぐに下請け業者との取引を打ち切るのではなく、時間をかけて今後の取引方針を協議することが可能です。影響を最小限に抑えるための重要な緩和策と言えます。

4. 適格請求書の実務での注意点とよくある疑問

新しいルールのもとで実務を進める際、現場や経理の担当者がつまずきやすいポイントがあります。法律違反にならないよう、正しい知識を身につけることが不可欠です。

ここでは、実務者から寄せられる疑問と、トラブルを防ぐための対策をQ&A形式で解説します。

よくある疑問(Q&A)と運用上の対策

領収書やレシートの扱いなど、日常的な経費精算でも注意が必要です。

- Q. 現場近くの駐車場やホームセンターのレシートは使えますか?

A. はい、使えます。小売業や駐車場などの不特定多数と取引する業種では、宛名が不要な「簡易インボイス(適格簡易請求書)」の発行が認められており、これでも要件を満たします。

- Q. 取引先の登録番号が正しいか、どうやって確認すればよいですか?

A. 国税庁が提供している「適格請求書発行事業者公表サイト」に番号を入力することで、その事業者が正式に登録されているかを検索・確認することができます。

登録を急がせるなどの不当な扱いに注意

元請け企業が下請けの免税事業者に対し、課税事業者になるよう無理に登録を迫ったり、一方的に消費税分の値下げを要求したりすることは、独占禁止法や下請法に抵触する恐れがあります。

双方の合意に基づいた、丁寧な価格交渉が必要です。立場の弱い小規模事業者を守るための法律もあることを忘れず、適切なコミュニケーションを心掛けましょう。

5. まとめ:適格請求書の発行と受領を正しく管理しよう

建設業界の実務に直結する、消費税の新しいルールについて解説しました。書き方のポイントや制度の目的は理解できたでしょうか。

経理業務の負担が増える側面はありますが、システムを適切に活用することで乗り切ることが可能です。最後に、本記事でご紹介した重要な要点を振り返りましょう。法令を遵守し、健全な取引を継続するための参考にしてください。

- ✅ 適格請求書には、Tから始まる13桁の登録番号と税率ごとの消費税額の記載が必須である

- ✅ 免税事業者との取引では控除が制限されるが、一定期間の経過措置が設けられている

- ✅ 取引先への不当な値下げ要求や、偽りの番号記載には法律違反のリスクがある

コメント